AIにまかせて全自動で資産運用できる「WealthNavi」をやっていることは、いつもここで書いているとおりです。

週1くらいのペースで1万円ずつ、月に計5万円を自動的に積み立てています。

経済指標は浮き沈みがありますので、一度にドッと入れて放置ではなく、ちまちま分散することでリスクも分散しています。高い時に少し、低い時に多く買い付けしていくのが、ドルコスト平均法です。

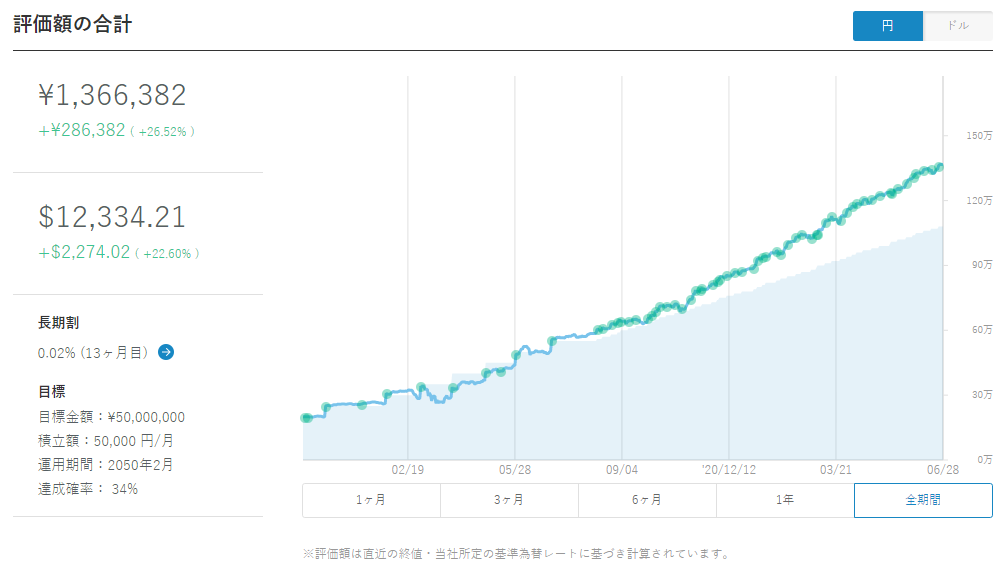

上図の緑色の〇が入金タイミングです。2020年夏ごろからちまちま投資法に切り替えてだいたい1年が経ちましたが、運用パフォーマンスは良いですね。

コロナ禍で地中深くまでもぐった2020年3月の運用成績が-25.15%でしたが、今は+26.52%まで離陸しております。このままフライハイしてくれ(`・ω・´)

なお、あくまで今の私の資産運用成果であって、資産運用により生じるリスクや損失に関しては自己責任と言うのは、言うまでもないことなので。

さて、今現在、私はどこの証券口座でもNISAをやっていません。

株を買い付ける形でNISA枠を消費するのは楽天証券で以前やっていましたが、あまり個別株の売買はしないのと、あまりNISAの恩恵を受けられない気もしたので、やめちゃったんですよね。損切したときの損失を確定申告時に損益通算できないし。

ですが、コンスタントに利益を伸ばしている積立投資にこそNISAの意味があると思い、とりあえず都合のいいタイミングまで放置していました。

そしたら、WealthNaviがこの6月から「おまかせNISA」のサービスを開始したので、なら毎月5万ずつ必ず投資するここで利用しようか、と。

今日は、WealthNavi既存ユーザーが「おまかせNISA」の手続きをするときの手順についてメモ書きします。

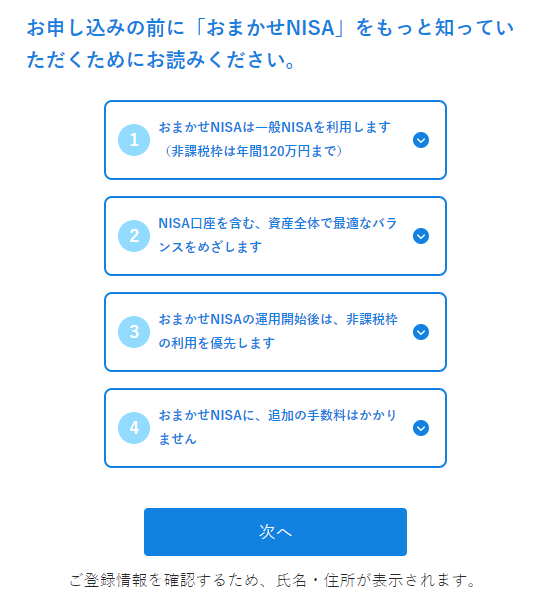

1.まずログインして「おまかせNISA」を選択します。PCのブラウザでやってますが、スマホでもほぼ同一かと思います。

2.「おまかせNISAお申し込み」をクリックします。

3.「おまかせNISA」に関する確認事項を読み、「次へ」をクリックします。

年間120万円の枠があるので、WealthNaviで毎月10万円を運用すれば、枠をすべて使い切ることができます。私は半分だけですけど。背伸びせず、収入にあった無理のない資産運用が、安定した長期運用の基本です。

通常は利益に対して約20%課税されますが、NISAなら最長5年間は非課税です。今の運用パフォーマンス+25%で言うと、60万を運用したときの利益は15万円で、3万円課税されますが、これが非課税です。

非課税期間の5年間運用した場合、税金で取られるはずだった15万円が手元に残ることになるので、これは非常に大きいです。その15万円は、さらに複利をうむことになるわけですから、NISAを使わない手はないですね。

なお、おまかせNISAの利用でかかる手数料はありません。

4.登録情報を確認して「次へ」をクリックします。

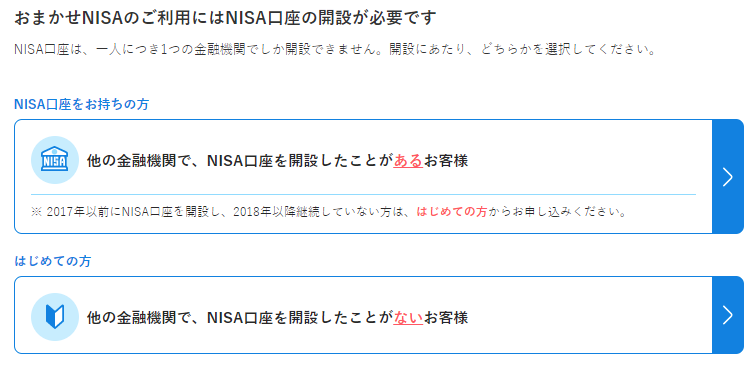

5.口座開設に関する選択をします。

NISA口座は、ひとりにつき1つの金融機関でしか開設できません。

今年に入り、1度でもNISA枠を利用した取引をした場合、WealthNaviでNISA口座を開設できるのは来年になります。

私の場合は、今年はまだ1度もNISA枠で取引していないものの、NISA口座自体は楽天証券で開設しているので、上を選択します。

6.本人確認書類をアップロードします。

マイナンバーカードの場合は、顔写真のある面をアップロードします。

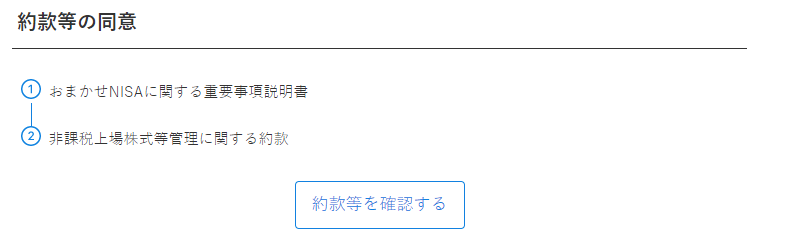

下の方にスクロールすると「約款等を確認する」があるので、これをクリックして内容を最後までスクロールして確認した後、「同意して、次へ」をクリックします。

最後に「申込内容を確認する」をクリックします。

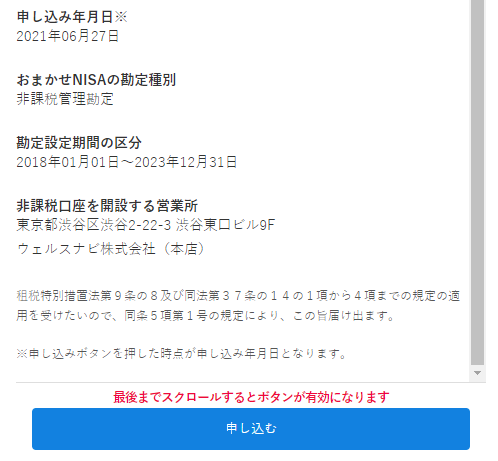

7.申込内容を確認し、「申し込む」をクリックします。

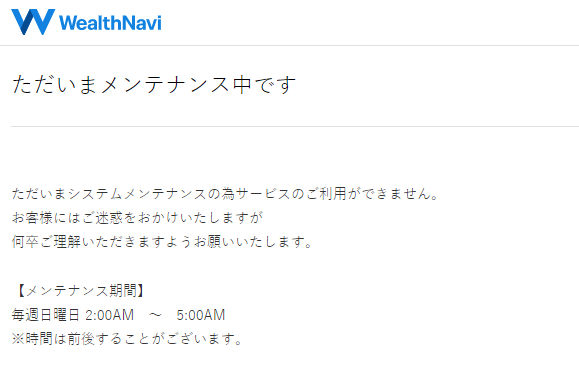

あ・・・

毎週日曜日の午前2時~5時まではメンテナンス時間帯なので、この時間は避けましょう。

あらためて手続きしました、非常にカンタンにおまかせNISAの手続きができました。

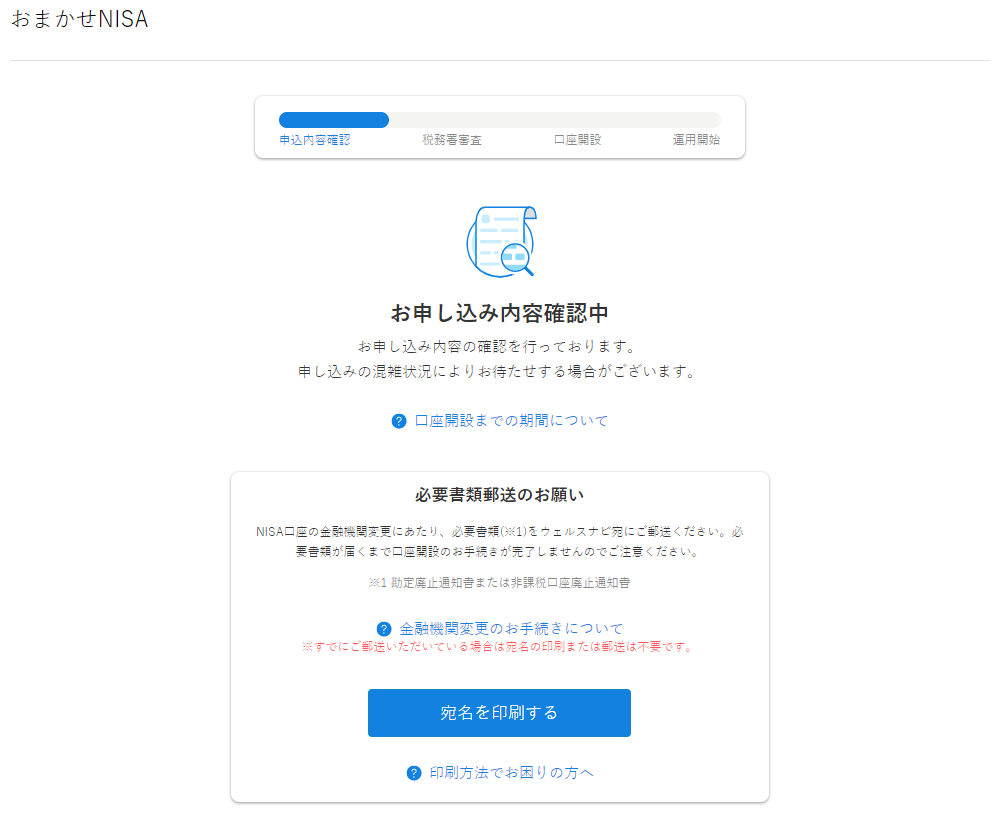

開設までには2~3週間程度の時間がかかるそうです。

おまかせNISAの画面にステータスが表示されるようになりました。

宛名を印刷して「勘定廃止通知書または非課税口座廃止通知書」を郵送しろとのことです。楽天証券で使っていたNISA口座を廃止したことを証明する書類になります。

あったようななかったような・・・確認します(´・ω・`)

さてさて。

WealthNaviでは、非課税枠を優先的に利用して、非課税のメリットを最大限活かす形で自動的に取引してくれるので、ユーザーがどの枠を利用するかを選択することはありません(できません)。

税制上のメリットは十分に活用すべきですが、特にあれこれ考えなくてもいい点はおまかせNISAでも同じようで、この先も安心して手放ししていてよさそうです。

THEOでもおまかせ資産運用していますが、あちらはNISAを利用した取引ができません。

なので、おまかせ運用でNISA枠を使えることが、WealthNaviの大きな特徴なのかなと思います。

いずれの口座でも月5万運用しているので、毎月10万円ずつ入金している形になります。どちらも同じくらいの運用パフォーマンスですが、節税面で言えばWealthNaviの方に分があるのかもしれません。

このまま2050年まで運用した場合、1/3の確率でWealthNavi単体で5,000万円まで資産が増える見込みです。世界の経済状況にもよりますが。

普通に銀行口座に貯金するだけなら2,000万円ですので、お金が倍以上になるのはかなり大きいです。あくまでベストパフォーマンスの場合の予想ですが。

THEOとダブルプッシュで1億も夢ではなさそうです。

まぁ、金を持ってるだけの年寄りになりたくもないですが・・・。

ちなみに、毎月給料日前日に資産を集計していますが、私の全財産のうち、約4割がおまかせ資産運用のものです。

おまかせ資産運用の成果を記帳する欄があって、そこに数字を確認して入力するのが毎月のたのしみだったりします。

先月期は、2か所に計10万入金したのに対して、2つの資産合計は20万増えていました。これ半分ボーナスでしょ(`・ω・´)

なお、うちのブラック企業は少ない夏ボこそありましたが、2014年から記帳してきた中で、「現金・金券」の割合は最低レベルの約5%。

何と不健全なポートフォリオなり・・・(´・ω・`)