昨日のアメリカ・ニューヨークダウ株価は、取引時間中に一時値を大きく下げる極限がありましたが、その後反発し、史上最高値を更新した上で、一昨日につづいてプラスで引けました。

私はこの週末は4連休なので、とりあえず私にとっての週末ということで。

THEO+docomoとWealthNaviを使って、毎月5万+5万=10万円の積み立て投資を行っています。

THEO+docomoは、毎月はじめに一気に5万円、WealthNaviは月5回にわけて1万円ずつ積立しています。

毎月積み立ててさえいれば、月中の積立タイミングの差は、あまり気にするほどでもないというのが、このような積み立てをしている私の実感です(´・ω・`)

好調な株式市場と、気になる「おまかせ運用」の成果

で、日経平均株価も今週は暴騰し、30年ぶりの2万9千円台へと到達しました。

このような状況下で、積み立て投資はどうなっているのか?

前回、同様の記事を書いたのは、年初の暴騰があった1か月前です。

その後、米・ゲームストップ株などの、いわゆる個人投資家による組織的な株式買い付け騒動で混乱する局面もありましたが、現在は数値上は我に返ったかのように見えます。

ドル円レートは104円台半ば。2月8日より1円程度円高になっていますが、半年レベルで見ても、いつものラインで落ち着いているという感じです。

THEO+docomoと、WealthNaviのトータルリターンは、この1か月でいかほどになったのか?

THEO+docomo

まず、THEO+docomoは、月初めに5万円積立入金されますが、今月分の積立はまだ行われていません。

その上で、円ベースでみるトータルリターンは・・・

1月8日:資産残高 2,119,877円 利益+214,650円(+11.27%)

2月10日:資産残高 2,247,885円 利益+292,501円(+14.96%)

期間中の入出金:+50,000円(1月自動積立分)

ひゃっ!(`・ω・´)

この1か月で、利益率が3ポイント以上上昇し、8万円ちかく利益が増えています!

つみたてた5万円そのものは、利益では当然ありませんので、単純に8万円、自動積立のほったらかしで資産が増えたということになります!

コロナ禍による経済活動の停滞をきっかけに、大きく株価が下落した1年前を、某総務省官僚と違って記憶力のすぐれているみなさんはまだ記憶にあるかと思いますが、そんなショックがあっても、結果論ではあるものの、トータルでみれば20万円もプラスという結果になりました。うろたえずにバカみたいにほったらかしておくことが、よけいなことをするよりもはるかに効率がよいということを実感できます。

こちらはドルベースのトータルリターン。

ドルベースでは20%以上の利益率!

為替の影響も受けますが、定期預金では絶対にありえないパフォーマンスは、見ているだけでもたのしくなりますね(`・ω・´)

ちなみに、THEO+docomoは運用手数料がかかりますが、手数料は口座残高から差し引かれるので、上の数字は運用手数料を差し引いてもこれだけの利益がでているという結果を示していることになります。

加えて、dポイントも運用額に応じて毎月もらえるので、実際にはこの数値よりも多くのリターンを受けています。

WealthNavi

次に、WealthNaviの状況です。

こちらは、THEO+docomoより1年おくれで積み立て運用を開始しています。

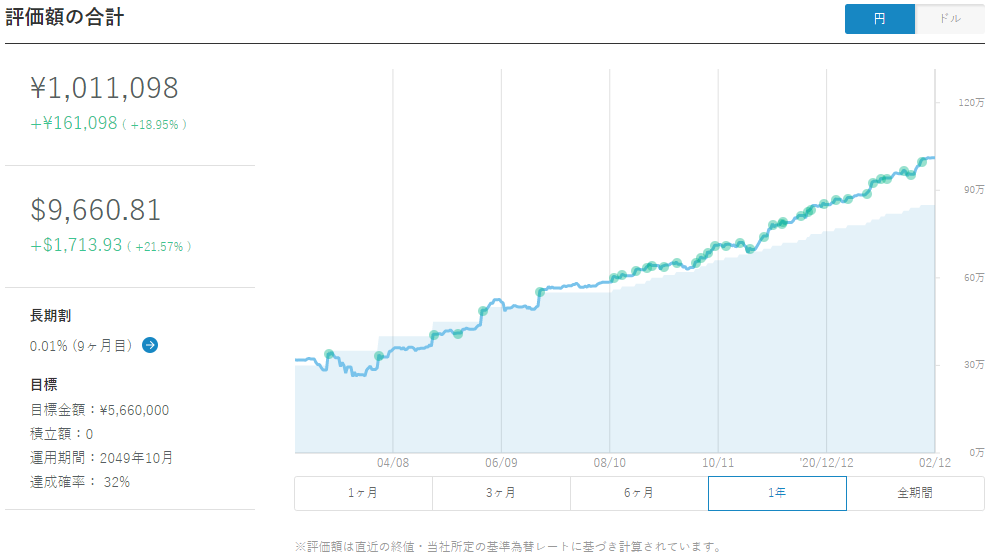

こちらの円ベースでみるトータルリターンは・・・

1月8日:資産残高 931,252円 利益+131,252円(+16.41%)

2月10日:資産残高 1,011,098円 利益+161,098円(+18.95%)

期間中の入出金:+50,000円(期間中の自動積立分)

いいね!(`・ω・´)

こちらも、たった1ヶ月で2ポイント強も利益が増えました!

そして、93万+5万=101万!!なんてバカみたいな数式ですが、資産の伸びのおかげでWealthNaviも100万円台にタッチすることができました!

ドルベース利益率では、1月8日時点で20.14%を達成していましたが、こちらも1ポイント強だけ上昇し、21.57%になりました。

WealthNaviもまた、運用手数料がかかりますが、かかる手数料は口座残高から引き落とされるので、こちらもまた手数料をさしひいた結果としての数字となっています。

また、かかる手数料は、ETF等から得られる分配金のトータルよりも少ないので、こちらからは毎月の積立金以上のお金を支払っていない、実質無料とみることもできます。

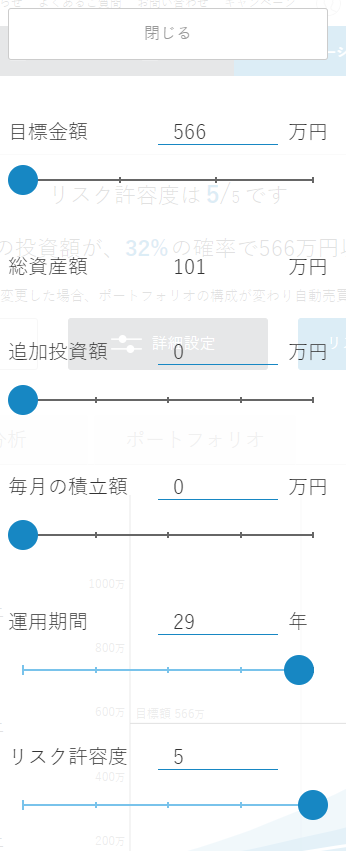

なお、こちらは参考指標ですが、このまま運用を続けたとき、私が還暦を迎えるころに566万円に到達する確率はどれだけあるのか?という「目標」が掲載されています。

目標額は、積立運用を開始するときの投資計画から自動的に算出されたものだと思いますが、先月末時点で個人的な目標ではなくて、積立開始時点で一番いい成果がでたときの、30年後に達成可能な金額だったような気がします。

で、その目標の達成確率は、この1か月間で3ポイント上昇しました。

・・・が、実は私の目標設定がテキトーだった説が急浮上(´・ω・`)

ログイン後の画面から、ナビゲーション>リスク許容度診断結果「詳細設定」

で、目標金額などを入力することができるみたいで、それを見ると、毎月の積立額が0になっていました(´・ω・`)

総資産額は、現時点の口座内の評価額である101万円が自動的に入力され、変更できません。

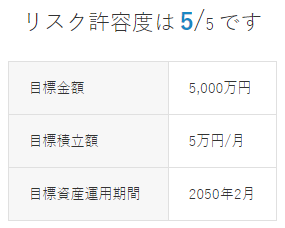

5万円ずつ毎月コンスタントに積み立てていけば、ただの貯金でも30年=360ヶ月後に1800万円は貯まるので、目標は強気に大幅に引き上げて5000万円にしました(`・ω・´)

なお、リスク許容度を変更すると、自動売買におけるポートフォリオの構成が変わってしまうのでご注意ください。今回の変更は、リスク許容度に影響しませんでした。

今のつみたてプランのまま運用を続けたとき、39%の確率で、運用額が約2.5倍になるみたいです。たのしみですね(`・ω・´)

雑感

最近の株高によって、バカみたいに毎月自動積み立てをしているだけ、あとは手放しであっても、勝手に自身の保有する資産が増えていきます。

この1か月、ゲームストップ株騒動をはじめ、株価下落の懸念材料も少なくありませんでした。また、世界的な緩和の動きは、将来的な緊縮を必然的に呼ぶものなので、コロナが世界的に収束する頃に、株価下落の流れというのは来るのでしょうか?

ただ、株価というのは「今」ではなく、半年くらい先の「未来」を見ているものなので、どこまで市場が金融の緩和と緊縮の動きを織り込んでいるかは不明ですが、そこまで心配する必要はないのかもしれません。

もとい、何十年と長期で運用しようと考えている方が、直近半年や1年間の流れなんて気にする必要はそもそもないのです。

バカみたいに積み立てて、あとはほったらかしにする。

これだけでお金が増えていくのに、景気や経済の心配をする必要がどこにあるのでしょうか?

下落の流れがきたから引き出す、上昇の流れが来たから入金する、そんなあたるかはずれるかもわからない占いにかけて出し入れする必要なんてないんですよね。

大きな経済危機となったコロナ禍でさえ乗り越えた、おまかせ資産運用の両サービス。

今後のパフォーマンスも期待しています!(`・ω・´)

![]()